Giải Kinh tế Pháp luật 10 trang 43 Chân trời sáng tạo

Với Giải Kinh tế Pháp luật 10 trang 43 trong Bài 7: Thuế và thực hiện pháp luật về thuế Kinh tế và Pháp luật lớp 10 Chân trời sáng tạo hay nhất, ngắn gọn sẽ giúp học sinh dễ dàng trả lời các câu hỏi & làm bài tập KTPL 10 trang 43.

Giải Kinh tế Pháp luật 10 trang 43 Chân trời sáng tạo

Luyện tập 2 trang 43 Kinh tế và Pháp luật 10: Em hãy đọc trường hợp sau và trả lời câu hỏi.

- Em có nhận xét gì về hành vi của Công ti A trong trường hợp trên?

- Em đồng tình hay không đồng tình với cách xử lí của Chi cục? Vì sao?

Lời giải:

- Hành vi của Công ti A là hành vi vi phạm Luật Quản lí thuế theo quy định của pháp luật hiện hành. Công ti A đã không trung thực trong việc khai thuế một cách chính xác khi đã khai nhập ít hơn số lượng cũng như giá trị của lô hàng.

- Em đồng tình với cách xử lí của Chi cục vì đã nhanh chóng tiến hành kiểm tra lô hàng của Công ti A và tiến hành xử phạt hành chính theo đúng quy định của pháp luật.

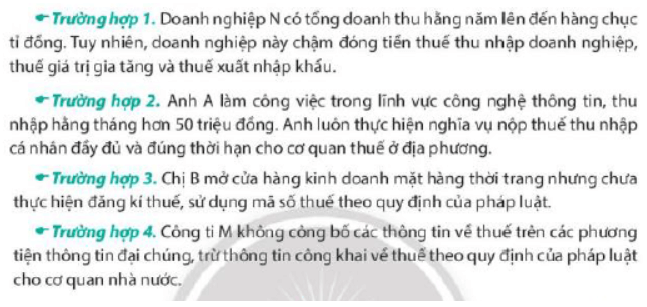

Luyện tập 3 trang 43 Kinh tế và Pháp luật 10: Em hãy nhận xét hành vi thực hiện pháp luật về thuế của chủ thể kinh tế trong các trường hợp dưới đây:

Lời giải:

*Trường hợp 1: Doanh nghiệp N đã có hành vi vi phạm Luật Quản lí thuế theo quy định của pháp luật hiện hành khi đã chậm đóng tiền thuế thu nhập doanh nghiệp; thuế giá trị gia tăng và thuế xuất nhập khẩu.

*Trường hợp 2: Anh A đã thực hiện nghiêm chỉnh nghĩa vụ của mình trong Luật Quản lí thuế khi đã nộp thuế thu nhập cá nhân đầy đủ và đúng hạn cho cơ quan thuế ở địa phương.

*Trường hợp 3: Chị B đã có hành vi vi phạm Luật Quản lí thuế theo quy định của pháp luật hiện hành khi chưa thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

*Trường hợp 4: Công ti M đã chưa thực hiện nghiêm chỉnh nghĩa vụ của mình trong Luật Quản lí thuế khi không công bố công khai các thông tin về thuế trên các phương tiện thông tin đại chúng.

Luyện tập 4 trang 43 Kinh tế và Pháp luật 10: Em hãy lập bảng so sánh sự giống nhau và khác nhau giữa thuế trực thu và thuế gián thu. Lấy ví dụ minh họa.

Lời giải:

*Giống nhau:

- Là một trong những phương thức thu thuế theo quy định của pháp luật về thuế.

- Đều là một nguồn điều tiết vào thu nhập của các cá nhân, tổ chức trong xã hội.

- Người chịu thuế là người phải đều phải trích một phần tài sản để chuyển cho ngân sách Nhà nước mà không thể khước từ hoặc trì hoãn, hay nói cách khác bản chất của hai hình thức thu thuế này đều mang tính chất bắt buộc.

*Khác nhau:

Tiêu chí |

Thuế trực thu |

Thuế gián thu |

Mức độ tác động vào nền kinh tế |

Ít tác động vào giá cả thị trường (vì thường đánh vào kết quả kinh doanh, kết quả thu nhập sau một kỳ kinh doanh) |

Ảnh hưởng trực tiếp đến giá cả thị trường (vì thuế được cộng vào giá bán hàng hóa dịch vụ) |

Mức độ quản lý |

Khó thu; dễ trốn thuế nhất là đối với các nước đang phát triển như Việt Nam, việc thanh toán chủ yếu bằng tiền mặt; nhà nước không kiểm soát được thu nhập thực tế của người nộp thuế. |

Dễ thu thuế vì được cầu thành giá bán hàng hóa, dịch vụ; người tiêu dùng nếu trình độ dân trí chưa cao thì không thấy được. |

Ưu điểm |

Đảm bảo công bằng giữa những người chịu thuế. |

Dễ dàng cho cơ quan thuế thu thuế. |

Nhược điểm |

Khó thu thuế. |

Khó bảo đảm công bằng giữa những người nộp thuế. |

Phương thức điều tiết |

Thu nhập của các đối tượng chịu thuế. |

Thông qua giá bán hàng hóa dịch vụ. |

- Ví dụ 1: Đối với thuế trực thu áp dụng cho thuế thu nhập cá nhân: Nếu một công ty sản xuất hoạt động với doanh thu 1 triệu đô la, 500.000 đô la là chi phí bán hàng và 100.000 đô la là tổng chi phí hoạt động, thu nhập trước lãi, thuế, khấu hao (EBITDA) sẽ là 400.000 đô la. Nếu công ty không có nợ, khấu hao, và có thuế suất doanh nghiệp là 35%, thuế trực thu của nó sẽ là $ 140.000, có nguồn gốc là: ($ 400,000 x 0,35) = $ 140,000.

- Ví dụ 2: Đối với thuế gián thu: Trong đó thuế tiêu thụ đặc biệt đánh vào các mặt hàng, dịch vụ khác nhau thuộc hàng hóa phải chịu thuế. Cụ thể các loại hàng hóa, dịch vụ phải chịu thuế tiêu thụ đặc biệt được quy định tại Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 sửa đổi, bổ sung 2014 như sau: bia; rượu; xì gà, thuốc lá điếu và chế phẩm khác được tạo ra từ cây thuốc lá với mục đích sử dụng để hút, hít, nhai, ngửi, ngậm; tàu bay, du thuyền; các loại xe như xe mô tô hai bánh, xe mô tô ba bánh mà có dung tích xi lanh trên 125cm3,…

Vận dụng 1 trang 43 Kinh tế và Pháp luật 10: Em hãy tìm hiểu và liệt kê các loại thuế được tính khi người thân trong gia đình hoặc một số cá nhân có nhu cầu mua các mặt hàng điện tử, xe ô tô, xe gắn máy,…

Lời giải:

- Thuế nhập khẩu

- Thuế tiêu thụ đặc biệt

- Thuế giá trị gia tăng

- Thuế trước bạ

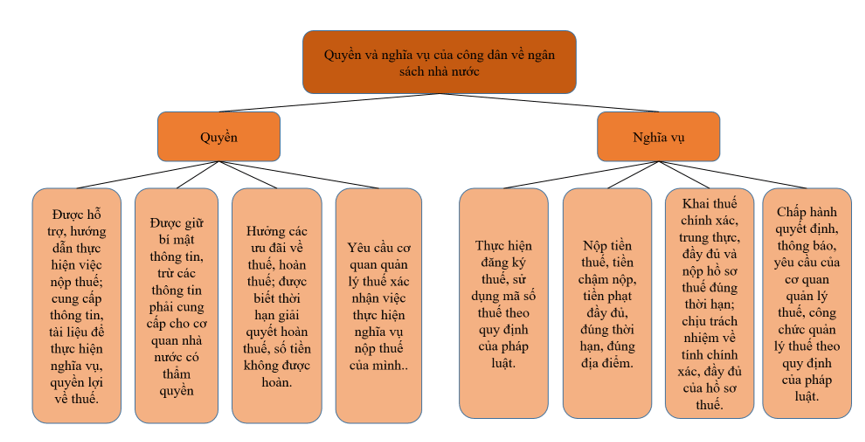

Vận dụng 2 trang 43 Kinh tế và Pháp luật 10: Em hãy vẽ sơ đồ tư duy về quyền và nghĩa vụ của công dân trong thực hiện pháp luật về ngân sách nhà nước để tuyên truyền cho bạn bè, người thân.

Lời giải:

Lời giải bài tập Kinh tế Pháp luật lớp 10 Bài 7: Thuế và thực hiện pháp luật về thuế Chân trời sáng tạo hay khác:

Xem thêm lời giải bài tập Kinh tế Pháp luật lớp 10 Chân trời sáng tạo hay, ngắn gọn khác:

Kinh tế Pháp luật 10 Bài 8: Sản xuất kinh doanh và các mô hình sản xuất kinh doanh

Kinh tế Pháp luật 10 Bài 9: Tín dụng và vai trò của tín dụng

Kinh tế Pháp luật 10 Bài 10: Cách sử dụng các dịch vụ tín dụng

Tủ sách VIETJACK shopee lớp 10-11 cho học sinh và giáo viên (cả 3 bộ sách):

Săn shopee siêu SALE :

- Sổ lò xo Art of Nature Thiên Long màu xinh xỉu

- Biti's ra mẫu mới xinh lắm

- Tsubaki 199k/3 chai

- L'Oreal mua 1 tặng 3

ĐỀ THI, GIÁO ÁN, GÓI THI ONLINE DÀNH CHO GIÁO VIÊN VÀ PHỤ HUYNH LỚP 10

Bộ giáo án, bài giảng powerpoint, đề thi dành cho giáo viên và gia sư dành cho phụ huynh tại https://tailieugiaovien.com.vn/ . Hỗ trợ zalo VietJack Official

Tổng đài hỗ trợ đăng ký : 084 283 45 85

Đã có app VietJack trên điện thoại, giải bài tập SGK, SBT Soạn văn, Văn mẫu, Thi online, Bài giảng....miễn phí. Tải ngay ứng dụng trên Android và iOS.

Nếu thấy hay, hãy động viên và chia sẻ nhé! Các bình luận không phù hợp với nội quy bình luận trang web sẽ bị cấm bình luận vĩnh viễn.

- Soạn văn lớp 10 (hay nhất) - CTST

- Giải Toán lớp 10 - CTST

- Giải Tiếng Anh lớp 10 - CTST

- Giải Vật lí lớp 10 - CTST

- Giải Hóa học lớp 10 - CTST

- Giải Sinh học lớp 10 - CTST

- Giải Giáo dục Kinh tế và Pháp luật lớp 10 - CTST

- Giải Địa lí lớp 10 - CTST

- Giải Lịch sử lớp 10 - CTST

- Giải Hoạt động trải nghiệm lớp 10 - CTST