Hóa đơn bán lẻ mới nhất

Hóa đơn bán lẻ

Hóa đơn bán lẻ

1. Khi nào sử dụng hóa đơn bán lẻ?

Theo Thông tư số 39/2014/TT-BTC có hiệu lực đến hết ngày 31/10/2020 thì khi bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

Như vậy, khi bán hàng nếu có giá trị trên 200.000 đồng thì bắt buộc phải xuất hóa đơn (GTGT) dù người mua có lấy hóa đơn hay không.

Trường hợp giá trị nhỏ hơn 200.000 đồng thì phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Trường hợp này, người bán có thể lập hóa đơn bán lẻ để giao cho người mua.

Mặt khác, khoản 1 Điều 5 Thông tư 119/2014/TT-BTC quy định hóa đơn bán hàng dùng cho các đối tượng sau đây:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Hiện nay, hóa đơn bán lẻ không có giá trị nhiều về mặt pháp lý và không được cơ quan thuế quản lý. Các đơn vị có thể tự in theo mẫu bên dưới.

Kết luận: Mẫu hóa đơn bán lẻ thường dùng cho những doanh nghiệp kê khai thuế GTGT theo phương pháp trực triếp (phải lên cơ quan thuế để mua).

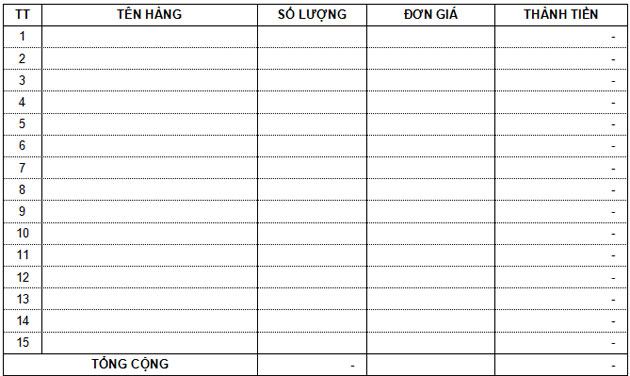

2. Mẫu hóa đơn bán lẻ phổ biến

Hiện nay, có nhiều mẫu hóa đơn bán lẻ đang được lưu hành. Tuy nhiên, hầu hết đều theo mẫu phổ biến dưới đây. Mỗi cửa hàng hay doanh nghiệp có thể “biến hóa” thêm các mẫu hoa văn để hóa đơn thêm bắt mắt. Hoặc có thể mua ở các cửa hàng văn phòng phẩm, có rất nhiều mẫu hóa đơn bán lẻ để người mua lựa chọn.

Hóa Đơn Bán Lẻ

TÊN CỬA HÀNG Địa chỉ:............................. ĐT:................................... |

HÓA ĐƠN BÁN HÀNG Mặt hàng bán (Hoặc ngành nghề kinh doanh) |

Tên khách hàng:........................................................................................................

Địa chỉ:.....................................................................................................................

Thành tiền:..................................................................................................................

KHÁCH HÀNG

|

Ngày ......... tháng ......... năm 20......... NGƯỜI BÁN HÀNG |

3. Sự khác nhau giữa hóa đơn bán hàng và hóa đơn GTGT

Hóa đơn bán hàng và hóa đơn giá trị gia tăng khác nhau như thế nào? Cách phân biệt hóa đơn bán hàng và hóa đơn GTGT – Cách kê khai thuế hóa đơn bán hàng, GTGT theo đúng quy định về hóa đơn mới nhất hiện hành.

Theo Khoản 1 Điều 5 Thông tư 119/2014/TT-BTC: Sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ như sau:

4. Các loại hóa đơn:

a) Hóa đơn giá trị gia tăng: Là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

- Bán hàng hóa, cung ứng dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

b) Hóa đơn bán hàng dùng cho các đối tượng sau đây:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

c) Hóa đơn khác gồm: tem; vé; thẻ; phiếu thu tiền bảo hiểm...

d) Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng..., hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan."

KẾT LUẬN:

● Hóa đơn GTGT: Dùng cho những DN kê khai thuế GTGT theo pp khấu trừ (DN được đặt in)

● Hóa đơn bán hàng: Dùng cho những DN kê khai thuế GTGT theo pp trực triếp (phải lên cơ quan thuế để mua)

5. Lưu ý khi sử dụng hóa đơn bán lẻ

- Trên mẫu hóa đơn bán lẻ phải thể hiện được các thông tin của đơn vị bán hàng/cung cấp dịch vụ (có thể có logo hay không);

- Hiện nay, hóa đơn bán lẻ bán sẵn thường có 02 liên để người mua giữ lại 01 liên với mục đích lưu và quản lý;

- Phải ghi rõ ràng, chính xác họ và tên, địa chỉ của người mua hàng để tiện theo dõi;

- Tên hàng hóa, dịch vụ: Ghi đầy đủ tên mặt hàng. Nếu không viết hết các dòng hóa đơn, cần gạch chéo các dòng còn trống;

- Đơn vị tính: ghi đơn vị thực tế như cái, chiếc, kg… Trường hợp kinh doanh về dịch vụ thì không cần đơn vị tính trên hóa đơn;

- Số lượng: Ghi số lượng hàng hóa bán ra thực tế;

- Đơn giá: Viết giá bán thực tế (không có thuế GTGT);

- Thành tiền: Ghi tổng giá trị số lượng x đơn giá;

- Cộng: Ghi tổng giá trị hàng hóa bên trên. Ghi cả bằng số và bằng chữ;

- Phải ghi ngày, tháng, năm bán hàng hóa/dịch vụ;

- Người bán và người mua cùng ký tên vào hóa đơn bán lẻ, sau đó người bán xé 01 liên giao cho người mua hàng. Nếu sử dụng hóa đơn in thì in thành 02 bản, cả 02 cùng ký tên vào 02 bản, 01 bản giao người mua và 01 bản người bán giữ lại để lưu.

Đã có app VietJack trên điện thoại, giải bài tập SGK, SBT Soạn văn, Văn mẫu, Thi online, Bài giảng....miễn phí. Tải ngay ứng dụng trên Android và iOS.

Follow https://www.facebook.com/hoc.cung.vietjack/ để tiếp tục theo dõi các loạt bài mới nhất về ngữ pháp tiếng Anh, luyện thi TOEIC, Java,C,C++,Javascript,HTML,Python,Database,Mobile.... mới nhất của chúng tôi.

- Đề thi lớp 1 (các môn học)

- Đề thi lớp 2 (các môn học)

- Đề thi lớp 3 (các môn học)

- Đề thi lớp 4 (các môn học)

- Đề thi lớp 5 (các môn học)

- Đề thi lớp 6 (các môn học)

- Đề thi lớp 7 (các môn học)

- Đề thi lớp 8 (các môn học)

- Đề thi lớp 9 (các môn học)

- Đề thi lớp 10 (các môn học)

- Đề thi lớp 11 (các môn học)

- Đề thi lớp 12 (các môn học)

- Giáo án lớp 1 (các môn học)

- Giáo án lớp 2 (các môn học)

- Giáo án lớp 3 (các môn học)

- Giáo án lớp 4 (các môn học)

- Giáo án lớp 5 (các môn học)

- Giáo án lớp 6 (các môn học)

- Giáo án lớp 7 (các môn học)

- Giáo án lớp 8 (các môn học)

- Giáo án lớp 9 (các môn học)

- Giáo án lớp 10 (các môn học)

- Giáo án lớp 11 (các môn học)

- Giáo án lớp 12 (các môn học)

Giải bài tập SGK & SBT

Giải bài tập SGK & SBT

Tài liệu giáo viên

Tài liệu giáo viên

Sách

Sách

Khóa học

Khóa học

Thi online

Thi online

Hỏi đáp

Hỏi đáp