Mẫu biên bản đối chiếu công nợ năm 2025 (mới nhất)

Trong quá trình kinh doanh, các doanh nghiệp đều sẽ phát sinh các khoản nợ mà chưa thể thanh toán ngay lập tức. Các khoản nợ này thường được gọi là “nợ thời hạn” và thường được thanh toán trong tương lai, có thể là vào tháng sau hoặc thậm chí vào năm sau. Để quản lý các khoản nợ thời hạn, người ta thường sử dụng biên bản đối chiếu công nợ. Vậy biên bản đó là gì? Nguyên tắc, quy trình đối chiếu công nợ như thế nào? Hãy cùng Vietjack tìm câu trả lời chi tiết trong bài viết dưới đây nhé!

Mẫu biên bản đối chiếu công nợ năm 2025 (mới nhất)

1. Biên bản đối chiếu công nợ là gì?

Biên bản đối chiếu công nợ là tài liệu ghi chép quá trình mà doanh nghiệp so sánh các số công nợ trong hồ sơ kế toán với thông tin trong hợp đồng. Đặc biệt, nó đi kèm với các bằng chứng được xác thực từ cả hai bên liên quan, chứng minh tính chính xác của các con số trong sổ sách.

Biên bản đối chiếu công nợ có vai trò rất quan trọng, chúng là cơ sở để xác minh và kiểm tra quá trình thanh toán công nợ giữa các bên liên quan.

Biên bản đối chiếu công nợ là gì?

2. Nguyên tắc mà mục đích đối chiếu công nợ

2.1. Nguyên tắc đối chiếu công nợ

Để đảm bảo quá trình đối chiếu công nợ diễn ra chính xác và tuân thủ đúng quy trình, các doanh nghiệp cần phải tuân theo những nguyên tắc quan trọng sau:

- Tuân thủ mọi điều kiện liên quan đến chủ thể đối chiếu công nợ, theo quy định của pháp luật hiện hành.

- Đảm bảo rằng mọi thông tin liên quan đến đối chiếu công nợ không vi phạm quy định của pháp luật và không xâm phạm đạo đức xã hội.

- Thiết lập nguyên tắc đối chiếu công nợ dựa trên tinh thần tự nguyện và sự tôn trọng lẫn nhau của các bên liên quan.

- Đối chiếu công nợ phải được thể hiện bằng văn bản, thông qua biên bản đối chiếu công nợ hoặc hình thức tương đương. Các doanh nghiệp sẽ sử dụng tài liệu này để kiểm tra một cách chính xác tình trạng thanh toán nghĩa vụ tài chính của các bên liên quan. Đặc biệt, biên bản này đóng một vai trò quan trọng trong hoạt động kinh doanh và quá trình kê khai thuế với các cơ quan nhà nước.

2.2. Mục đích lập biên bản đối chiếu công nợ

Lập biên bản đối chiếu công nợ giữa nhà cung cấp và khách hàng đóng một vai trò vô cùng quan trọng đối với việc quyết toán thuế. Dựa vào biên bản đối chiếu công nợ, các bên sẽ có cơ sở đủ để kiểm tra tình hình thanh toán tiền hàng của bên bán và bên mua. Đồng thời, thông qua biên bản này, các bên có thể dễ dàng theo dõi các đơn hàng có hóa đơn có giá trị gia tăng từ 20 triệu đồng trở lên. Đặc biệt, biên bản này cho phép các bên xác định xem việc thanh toán đã diễn ra đúng theo quy định hay không.

Ngoài ra, việc sử dụng các loại biên bản công nợ hoặc biên bản đối chiếu công nợ cũng giúp các kế toán viên của doanh nghiệp theo dõi chính xác tình trạng thanh toán các khoản nợ của khách hàng cho doanh nghiệp, cũng như giám sát việc thực hiện các điều khoản trong hợp đồng kinh tế mà các bên đã ký kết. Đây cũng giúp đánh giá một cách chính xác các số nợ còn lại.

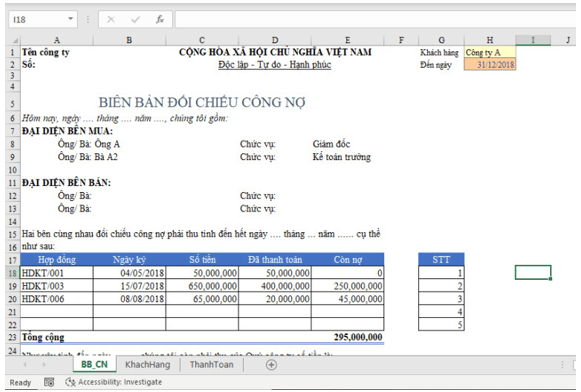

3. Mẫu biên bản đối chiếu công nợ chuẩn nhất năm 2025

3.1. Mẫu biên bản đối chiếu công nợ

BIÊN BẢN ĐỐI CHIẾU CÔNG NỢ - Căn cứ vào biên bản giao nhận hàng hóa. - Căn cứ vào thoả thuận giữa hai bên. Hôm nay, ngày…. tháng…...năm.... Tại văn phòng Công ty ............, chúng tôi gồm có: 1. Bên A (Bên mua): ................................... - Địa chỉ: ............................................ - Điện thoại: ................... Fax: ................ - Đại diện: ................ Chức vụ: ................. 2. Bên B (Bên bán): ................................... - Địa chỉ: ............................................ - Điện thoại: ............... Fax: ................... - Đại diện: ..................... Chức vụ: ................... Cùng nhau đối chiếu khối lượng và giá trị cụ thể như sau: 1. Công nợ đầu kỳ: … đồng 2. Số phát sinh trong kỳ:

3. Số tiền bên A đã thanh toán: 0 đồng 4. Kết luận: Tính đến ngày ................... bên A phải thanh toán chi bên B số tiền là: .............. - Biên bản này dược lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên. Trong vòng 03 ngày làm việc kể từ ngày nhận được biên bản đối chiếu công nợ này mà bên B không nhận được phản hồi từ quý công ty thì công nợ trên coi như được chấp nhận.

|

3.2. Mẫu biên bản xác nhận công nợ

..........., ngày ... tháng ... năm .... BIÊN BẢN XÁC NHẬN CÔNG NỢ – Căn cứ vào biên bản giao nhận hàng hóa; – Căn cứ vào thoả thuận giữa hai bên; – Căn cứ …………………………..….. Hôm nay, ngày .. tháng ... năm ...... tại trụ sở ...................................., chúng tôi gồm có: BÊN MUA (BÊN A): CÔNG TY .............. Địa chỉ:.................................. MST: ........................ Đại diện: Ông ..................... Chức vụ:.................... Điện thoại: ......................... Fax: ……………………………….. BÊN BÁN (BÊN B): CÔNG TY ................................. Địa chỉ:........................................ MST: ..................... Đại diện: Bà ................Chức vụ: ……………………………………… Điện thoại: ........................... Fax: ……………………………….. Cùng nhau xác nhận – đối chiếu công nợ tính từ ngày ……. đến ngày …….., như sau: I – Đối chiếu – Xác nhận công nợ:

II – Giải trình chi tiết công nợ:

III. Kết luận: Tính đến ngày............ Công ty...............còn phải thanh toán cho bên Công ty................số tiền là:................(Bằng chữ:................). Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên. Trong vòng 03 ngày làm việc kể từ ngày nhận được biên bản đối chiếu công nợ này mà Công ty………….không nhận được phản hồi từ Quý công ty thì công nợ trên coi như được chấp nhận.

|

3.3. Mẫu biên bản bàn giao công nợ

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM —————— ………., ngày…tháng…năm…. BIÊN BẢN BÀN GIAO CÔNG NỢ Hôm nay, …..giờ….. ngày … tháng … năm …., tại địa chỉ ……………., chúng tôi gồm: A. ĐẠI DIỆN CÁC PHÒNG BAN CÓ LIÊN QUAN NHẬN BÀN GIAO 1. Ông/bà:………………………….…….Chức vụ:…………………………………….. 2. Ông/bà:…………………………….….Chức vụ:…………………………………….. 3. Ông/bà:…………………………….….Chức vụ:…………………………………….. B. NGƯỜI BÀN GIAO Ông/bà:………………………………….Chức vụ:…………………………………….. Đã cùng tiến hành bàn giao công nợ với nội dung như sau:

Biên bản bàn giao kết thúc vào hồi …. giờ ….. cùng ngày. Các bên tham gia cùng nhất trí với nội dung bàn giao trên. Biên bản bàn giao này được lập thành … bản có giá trị pháp lý như nhau, người bàn giao giữ 01 bản, người nhận bàn giao giữ 01 bản, công ty ………… giữ 01 bản.

|

Các bạn có thể tải mẫu biên bản đối chiếu công nợ mới nhất 2025 TẠI ĐÂY.

4. Hướng dẫn biên bản đối chiếu công nợ chi tiết

Biên bản đối chiếu là một tài liệu quan trọng giúp doanh nghiệp quản lý, kiểm tra và xác nhận các khoản nợ phải thu, phải trả giữa hai bên. Để lập biên bản này, bạn sẽ cần thực hiện một số bước sau:

Bước 1: Chuẩn bị mẫu biên bản đối chiếu công nợ

Trước khi tiến hành lập biên bản, bạn sẽ cần chuẩn bị sẵn mẫu biên bản đối chiếu công nợ. Mẫu này sẽ cần phải bao gồm các thông tin cơ bản sau:

- Thông tin của hai bên: Tên, địa chỉ, mã số thuế, đại diện pháp luật (nếu có), và thông tin liên hệ của cả hai bên (Bên A và bên B)

- Danh sách công nợ: Liệt kê chi tiết các khoản công nợ, bao gồm số tiền phải thu và số tiền phải trả của từng bên.

- Số tiền còn lại: Tổng kết lại số tiền mà bên A phải thanh toán và số tiền bên B phải nhận

- Kiểm tra các sai sót (nếu có): Kiểm tra và ghi nhận bất kỳ sai sót nào và cách giải quyết chúng, ví dụ điều chỉnh số liệu hoặc các thông tin cơ bản cần thay đổi.

Bước 2: Xác định các khoản công nợ của hai bên

Sau khi có mẫu biên bản, doanh nghiệp cần tiến hành xác định và đối chiếu các khoản công nợ của cả hai bên, bao gồm các khoản như:

- Số tiền phải thu: Khoản tiền mà bên kia phải thanh toán cho doanh nghiệp của bạn.

- Số tiền phải trả: Khoản tiền mà doanh nghiệp của bạn cần phải thanh toán cho bên còn lại.

Bước 3: So sánh các khoản công nợ của hai bên

- Đây là một bước đặc biệt quan trọng, trong đó doanh nghiệp sẽ cần:

- Đối chiếu giữa sổ sách kế toán của hai bên nhằm đảm bảo các khoản công nợ khớp nhau về số liệu, thời gian và chi tiết giao dịch.

Kiểm tra xem có sai sót hoặc khác biệt nào không giữa các khoản đã ghi nhận.

Bước 4: Liệt kê các sai sót (nếu có)

Nếu phát hiện ra sai sót hoặc khác biệt trong quá trình so sánh công nợ, doanh nghiệp sẽ cần ghi rõ những sai sót này vào biên bản, bao gồm:

- Chi tiết sai sót: Nêu cụ thể và rõ ràng khoản công nợ nào bị sai, số tiền, hoặc thông tin giao dịch không khớp.

- Nguyên nhân sai sót: Đưa ra các giải thích liên quan đến nguyên nhân dẫn đến sai sót (nếu biết).

Bước 5: Giải quyết các sai sót trong biên bản đối chiếu công nợ

- Cuối cùng, sau khi ghi nhận các sai sót, hai bên cần có phương án giải quyết. Các bước xử lý thường bao gồm:

- Điều chỉnh lại số liệu cho đúng nếu có sai sót do nhập liệu hoặc nhầm lẫn

- Cập nhật thông tin chi tiết của giao dịch nếu phát hiện sai lệch về thông tin

Đưa ra biện pháp hoặc thống nhất cách thức xử lý khác, như thanh toán bổ sung hoặc khấu trừ khoản tiền thừa/thấp

5. Một số lỗi sai thường gặp khi lập biên bản đối chiếu công nợ

Trong quá trình lập biên bản đối chiếu công nợ, thường xuất hiện một số sai lầm mà các bên tham gia gặp phải, đặc biệt là khi không có đủ tài liệu theo quy định vào cuối năm. Cụ thể:

- Phần tỷ lệ trả lời của khách hàng để xác nhận công nợ thường thấp, gây ra sự quản lý công nợ không hiệu quả và có nhiều lỗ hổng không cần thiết.

- Sự chênh lệch thông tin về công nợ giữa biên bản đối chiếu công nợ và sổ kế toán xảy ra mà không rõ nguyên nhân.

- Một số doanh nghiệp hiện nay không thực hiện đối chiếu công nợ, hoặc khi đã thực hiện thì gặp phải sự không khớp hoặc thậm chí có nhiều khoản công nợ không liên kết với đối tượng cụ thể, tương tự như mô hình của các doanh nghiệp khác.

Trong quá trình lập biên bản công nợ hoặc biên bản đối chiếu công nợ, các doanh nghiệp cần chú ý nhận biết và khắc phục những sai lầm này để tránh sự thiếu sót và rủi ro không cần thiết. Điều quan trọng là doanh nghiệp cần cung cấp đủ tài liệu liên quan hoặc cân nhắc việc tìm sự hỗ trợ từ các đơn vị cung cấp dịch vụ kế toán chuyên nghiệp để đảm bảo thực hiện đầy đủ quy trình và tránh sai lầm trong quá trình đối chiếu công nợ.

Mẫu biên bản đối chiếu công nợ 2025 là căn cứ quan trọng giúp doanh nghiệp quản lý, xác nhận và minh bạch các khoản nợ. Lập biên bản đúng quy định không chỉ hạn chế sai sót, tranh chấp mà còn hỗ trợ quyết toán thuế, nâng cao tính chuyên nghiệp và uy tín trong quản lý tài chính. Mong rằng qua bài viết trên, Vietjack đã giúp bạn hiểu rõ hơn về đối chiếu công nợ và các mẫu biên bản đối chiếu công nợ 2025.

Lưu trữ: Mẫu biên bản đối chiếu công nợ mới nhất (cũ)

Xem thêm các mẫu văn bản, đơn xin, ... hay khác:

Đã có app VietJack trên điện thoại, giải bài tập SGK, SBT Soạn văn, Văn mẫu, Thi online, Bài giảng....miễn phí. Tải ngay ứng dụng trên Android và iOS.

Follow https://www.facebook.com/hoc.cung.vietjack/ để tiếp tục theo dõi các loạt bài mới nhất về ngữ pháp tiếng Anh, luyện thi TOEIC, Java,C,C++,Javascript,HTML,Python,Database,Mobile.... mới nhất của chúng tôi.

- Đề thi lớp 1 (các môn học)

- Đề thi lớp 2 (các môn học)

- Đề thi lớp 3 (các môn học)

- Đề thi lớp 4 (các môn học)

- Đề thi lớp 5 (các môn học)

- Đề thi lớp 6 (các môn học)

- Đề thi lớp 7 (các môn học)

- Đề thi lớp 8 (các môn học)

- Đề thi lớp 9 (các môn học)

- Đề thi lớp 10 (các môn học)

- Đề thi lớp 11 (các môn học)

- Đề thi lớp 12 (các môn học)

- Giáo án lớp 1 (các môn học)

- Giáo án lớp 2 (các môn học)

- Giáo án lớp 3 (các môn học)

- Giáo án lớp 4 (các môn học)

- Giáo án lớp 5 (các môn học)

- Giáo án lớp 6 (các môn học)

- Giáo án lớp 7 (các môn học)

- Giáo án lớp 8 (các môn học)

- Giáo án lớp 9 (các môn học)

- Giáo án lớp 10 (các môn học)

- Giáo án lớp 11 (các môn học)

- Giáo án lớp 12 (các môn học)

Giải bài tập SGK & SBT

Giải bài tập SGK & SBT

Tài liệu giáo viên

Tài liệu giáo viên

Sách

Sách

Khóa học

Khóa học

Thi online

Thi online

Hỏi đáp

Hỏi đáp